Das Bundesverfassungsgericht hatte bereits in seinem Beschluss vom 07.11.2006 die Verfassungswidrigkeit des Erbschaftsteuerrechts festgestellt. Gewissermaßen kurz vor Toresschluss, nämlich zum Ende letzten Jahres, einigten sich die politischen Kräfte nach langer Diskussion auf eine Erbschafts- und Steuerreform, die zum 01.01.2009 in Kraft getreten ist.

Verfassungsrechtlicher Hintergrund

Das Bundesverfassungsgericht hatte das bislang geltende Erbschafts- und Schenkungssteuerrecht insbesondere deshalb für verfassungswidrig erklärt, weil Immobilien und Unternehmen im Vergleich zu Barwerten privilegiert, also deutlich „günstiger“ bewertet worden waren. Dies hatte vor allem bei Immobilien zur Folge, dass diese steuerlich günstiger vererbt bzw. verschenkt werden konnten als etwa Bargeld.

Das Bundesverfassungsgericht hatte gefordert, dass zukünftig in einer ersten Bewertungsstufe alle Werte gleich, und zwar nach dem Verkehrswert (also dem „gemeinem“ Wert), zu ermitteln sein müssten. In einer zweiten Stufe könne der Gesetzgeber unterschiedliche steuerliche Belastungen an die jedoch nach gleichen Grundsätzen ermittelten Werte knüpfen.

Änderungen bei Freibeträgen und Steuersätzen

In Umsetzung der verfassungsgerichtlichen Vorgaben wurde durch die Reform eine einheitliche Bewertung nach dem Verkehrswert eingeführt.

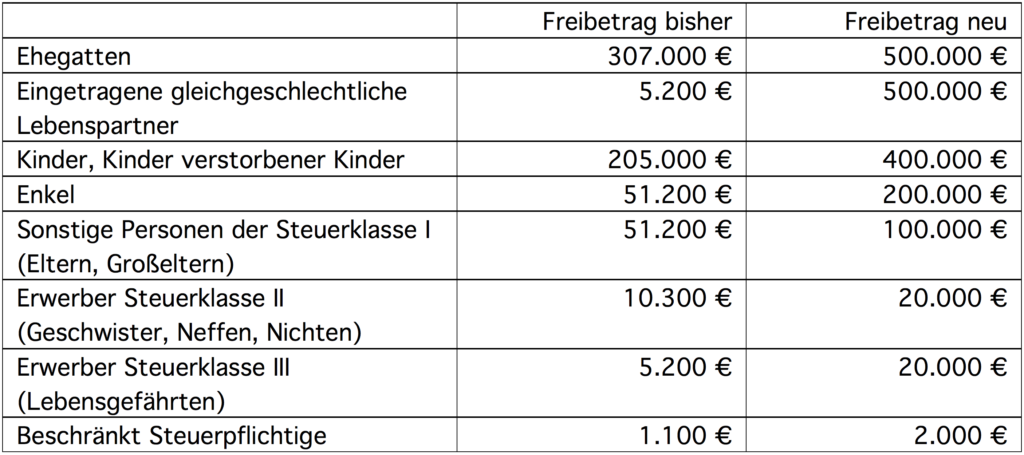

Da insbesondere Immobilien, aber auch Unternehmen, in Zukunft dadurch wertmäßig höher bewertet werden, hat der Gesetzgeber mit einer Anhebung der Steuerfreibeträge ein erstes „Korrektiv“ eingeführt.

Das Gesetz sieht ferner Änderungen beim sog. Steuertarif vor. Während sich bei der Steuerklasse I nur gewisse Glättungen der Schwellenwerte (Anpassung an Eurobeträge) auswirken, hat die Änderung der Steuersätze eine deutliche Schlechterstellung von Personen der Steuerklassen II und III (Geschwister, Neffen, Nichten und Lebensgefährten) gebracht.

Sonderbehandlung Wohnimmobilie

Ehepartner und eingetragene gleichgeschlechtliche Lebenspartner müssen zukünftig auf eine selbst wenigstens für 10 Jahre weiter genutzte Wohnimmobilie gar keine Erbschafts- oder Schenkungssteuern zahlen. Auch schon zu Lebzeiten können mithin Ehepartner ihre Wohnimmobilie unabhängig von der Höhe des Verkehrswertes steuerfrei aufeinander übertragen. Auch für Kinder gilt, dass sie neben den persönlichen Freibeträgen eine elterliche Immobile bis zu einer Wohnfläche von 200 qm steuerfrei erben, wenn wenigstens ein Kind mindestens 10 Jahre darin wohnt. Vermögen“ steuerentlastet übertragen werden soll. Zum anderen wurde die tatsächliche Steuerbegünstigung bis hin zu einer völligen Steuerfreiheit daran gebunden, ob und inwieweit das Unternehmen fortgeführt wird.

Wichtige Übergangsvorschrift

Für Erwerbe von Todes wegen im Zeitraum vom 01.01.2007 bis 31.12.2008 hat der Erwerber die Möglichkeit, die Anwendung des neuen Rechts mit Ausnahme der Freibetragsregelung zu wählen, wenn dieses für ihn günstiger ist. Dieses Antragsrecht ist zeitlich beschränkt bis zum 30.06.2009!

Fazit

Die Reform des Schenkungs- und Erbschaftsteuerrechts hat zwar auf die Vorgaben des Bundesverfassungsgerichts reagiert, jedoch das Schenkungs- und Erbschaftsteuerrecht keineswegs vereinfacht. Noch einmal mehr als früher ist es daher wichtig, rechtzeitig über Möglichkeiten steuergünstiger Übertragungen an die nächste Generation bzw. sinnvolle Testamentsgestaltung nachzudenken und sich hier anwaltlich beraten zu lassen.

Vor allem sollten bisherige Testamente auf Auswirkungen der Erbschaftsteuerreform hin durchgesehen und gegebenenfalls optimiert werden! Nutzen Sie deshalb aus gegebenem Anlass unser Angebot eines „Testamentschecks“.

Siehe zum selben Thema auch unsere ausführliche Sonderausgabe: Erbschaftssteuerreform 2009